أخبار البيانات المزروعة ابق على اطلاع على آخر الأخبار المحلية والعالمية لحظة بلحظة، واقرأ المزيد عن السياسة والصحة والاقتصاد والرياضة والمزيد.

أخبار البيانات المزروعة ابق على اطلاع على آخر الأخبار المحلية والعالمية لحظة بلحظة، واقرأ المزيد عن السياسة والصحة والاقتصاد والرياضة والمزيد.

أصدرت Canalys أحدث تقاريرها حول شحنات الهواتف الذكية عالميًا، حيث أظهرت الأرقام أن السوق حافظ على استقراره في الربع الأول من عام 2025، مع شحن 296.9 مليون وحدة، بزيادة هامشية لا تتجاوز 0.2% مقارنةً بالفترة نفسها من العام الماضي.

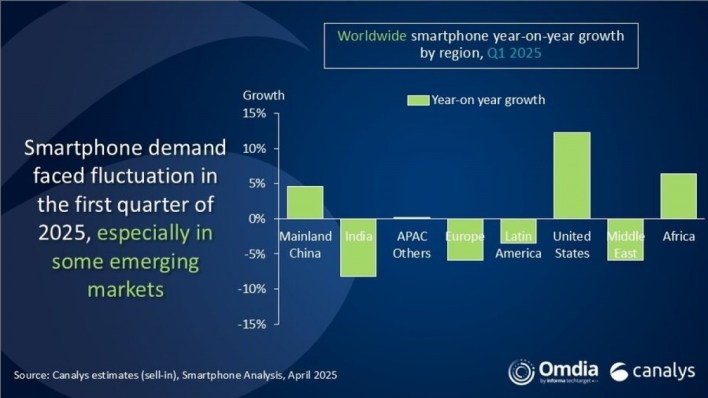

وساهم النمو الملحوظ في أسواق مثل الصين والولايات المتحدة في دعم الأرقام، إلا أن هذا التأثير الإيجابي قابلته حالة من الحذر في الهند وأوروبا والشرق الأوسط، ما أدى إلى توازن في الأداء العام.

في الهند وأمريكا اللاتينية والمنطقة العربية، تراجعت عمليات الاستبدال، وهو ما يُشير إلى تشبع جزئي في السوق، رغم النمو القوي الذي شهدته هذه المناطق في الربع السابق.

أما أوروبا، فقد واجهت تحديًا من نوع آخر، تمثّل في وجود مخزون مرتفع من الأجهزة، نتيجة الشحنات الكبيرة التي تمت خلال عام 2024 تحسبًا لتوجيهات التصميم البيئي الجديدة التي ستُطبق لاحقًا هذا العام. هذه التوجيهات تُجبر الشركات على تقديم أجهزة يسهل إصلاحها وتوفير دعم برمجي طويل الأجل.

في المقابل، شهدت القارة الإفريقية نشاطًا تجاريًا نابضًا وجهودًا توسعية قوية من معظم الشركات، حيث سجلت علامات تجارية مثل vivo وHonor نموًا مزدوج الرقم في الأسواق الخارجية، ووصلت Honor إلى أعلى مستوياتها التاريخية.

والولايات المتحدة بدورها سجلت تحركات لافتة من بعض الشركات، لا سيما أبل، التي سارعت إلى شحن كميات كبيرة من الأجهزة قبل تطبيق تعريفات “يوم التحرير”، وذلك لتفادي التكاليف الإضافية.

ومن المتوقع أن تؤثر هذه الرسوم بشكل أكبر على الطرز منخفضة التكلفة، مما سيدفع متوسط سعر البيع للارتفاع، مع وضع ضغوط على كل من الشركات والمستهلكين.

على مستوى الشركات، احتفظت سامسونج بالصدارة بحصة سوقية بلغت 20% بعد شحن 60.5 مليون جهاز، تلتها أبل بنسبة 19% مدفوعة بشحنات قوية في مارس. وجاءت شاومي ثالثة بنسبة 14%، بينما حلّت vivo وOppo في المركزين الرابع والخامس على التوالي، بنسبة 8% لكل منهما.

تتوقع Canalys أن يشهد السوق تحسنًا في الربع الثاني من العام، خصوصًا مع انخفاض مستويات المخزون وطرح منتجات جديدة. إلا أن المنافسة تزداد حدة في الفئة المتوسطة التي يتراوح سعرها بين 200 و400 دولار.

كما أن تصاعد التوترات التجارية العالمية قد يدفع الدول إلى تعزيز التصنيع المحلي للهواتف الذكية، وهو ما يتطلب استثمارات إضافية ويزيد من الضغوط على التكاليف.

المصدر